台風や大雪で屋根が被害に遭った際、加入している火災保険が頼りになります。しかし、「どの保険会社でも対応は同じなの?」「共済は保険金が出にくいって本当?」といった疑問を持つ方も少なくありません。

結論から言うと、補償の基本的なルール(自然災害が原因であること)はどの保険会社も共通です。しかし、審査の進め方や支払いまでのスピード、重視されるポイントには各社で傾向の違いが見られます。

この記事では、代表的な保険・共済である「県民共済」「全労済(こくみん共済)」「損保ジャパン」を例に、屋根修理の保険対応における特徴と違い、そしてどの会社でも共通する申請のコツを詳しく解説します。

保険会社によって対応は本当に変わるのか?

まず大前提として、火災保険の支払基準は保険法や各社の約款に基づいており、会社によって「A社では対象外だがB社では対象になる」といった大きな違いはありません。損害の原因が自然災害であると客観的に認められれば、契約内容に従って保険金は支払われます。

では、どこで違いが生まれるのでしょうか。それは主に、審査の「運用プロセス」です。

- 現地調査の有無: 専門の鑑定人が実際に現地を訪れて調査するか、写真と書類だけで判断するかの傾向。

- 審査のスピード: 鑑定人の手配や社内決裁のプロセスによる、支払い決定までの期間。

- 重視するポイント: 書類の整合性を重視するか、写真の精度を求めるかなどの傾向。

これらの違いを理解することが、スムーズな保険申請につながります。

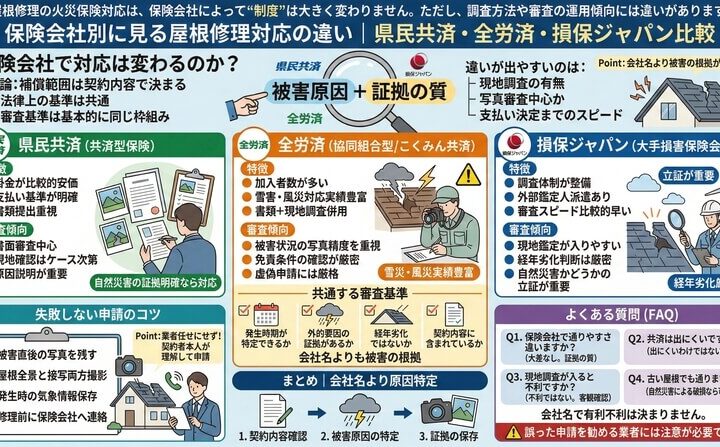

【県民共済】の特徴と申請のポイント

県民共済は、営利を目的としない「共済」の一種です。比較的安価な掛金で万が一に備えられるため、多くの人が加入しています。

主な特徴

- 掛金が手頃: 営利を目的としないため、損害保険会社の保険料に比べて掛金が割安な傾向にあります。

- 支払い基準が明確: 「風水害等見舞共済金」など、被害の程度に応じて支払われる金額が定型化されている場合があります。

- 書類審査を重視: 提出された書類に基づいて、支払い可否を判断する傾向が強いです。

審査の傾向と対策

県民共済の審査は、必ずしもすべての案件で現地調査が行われるわけではなく、提出された被害写真と修理見積書を中心とした書面審査で進められるケースが多いです。

そのため、「いつの、どの自然災害で、どこが、どのように壊れたか」を第三者が見ても明確に理解できる質の高い書類作成が何よりも重要になります。被害状況が客観的に分かる写真と、その被害が自然災害によるものであることを論理的に説明する修理業者の報告書が、審査通過の鍵を握ります。

【全労済(こくみん共済)】の特徴と申請のポイント

全労済(こくみん共済 coop)も、県民共済と同じく協同組合組織が運営する共済です。日本最大級の加入者数を誇り、風水害への対応実績も豊富です。

主な特徴

- 豊富な対応実績: 長年の運営実績から、自然災害の査定に関するノウハウが蓄積されています。

- 書類と現地調査の併用: 被害額や状況に応じて、書類審査と専門調査員による現地調査を使い分けています。

- コンプライアンス意識の高さ: 虚偽申請など、不正な請求に対しては厳格に対応する姿勢を持っています。

審査の傾向と対策

全労済の審査では、特に被害状況を写した写真の精度が重視される傾向にあります。遠くから撮った不鮮明な写真だけでは、経年劣化なのか災害によるものなのか判断が難しくなります。

対策としては、「被害箇所がはっきり分かるアップの写真」と、「建物全体と被害箇所の位置関係が分かる引きの写真」の両方を複数枚用意することが不可欠です。また、契約内容に定められた免責条件(自己負担額など)の確認も厳密に行われるため、事前に自身の契約内容をよく理解しておく必要があります。

【損保ジャパン】の特徴と申請のポイント

損保ジャパンは、日本を代表する大手損害保険会社の一つです。全国に広がるサービス網と、整備された調査体制が特徴です。

主な特徴

- 整備された調査体制: 損害査定を専門に行う子会社や、提携する外部の損害保険鑑定人が全国に配置されています。

- 現地調査の頻度が高い: 損害額が一定以上になる場合や、原因の特定が難しい案件では、専門の鑑定人が現地調査に派遣されるケースが多いです。

- 経年劣化の判断が厳密: プロの鑑定人が直接目で見るため、経年劣化と自然災害による損傷の見極めは厳格に行われます。

審査の傾向と対策

損保ジャパンのような大手損保では、客観性と専門性に基づいた損害認定が行われます。鑑定人が現地調査に入るということは、ごまかしが効かないということです。「経年劣化も台風のせいにすれば通る」といった悪徳業者の甘い言葉は絶対に通用しません。

重要なのは、災害との因果関係を客観的な事実で示すことです。例えば、「〇月〇日の台風では、この地域で最大瞬間風速〇m/sが記録されており、その風圧によって棟板金の固定が弱まったと考えられる」といった、気象データに基づいた専門的な見解が有効になります。

どの保険会社でも共通する審査基準と申請のコツ

これまで見てきたように、各社でプロセスの傾向は異なりますが、支払い可否を判断する根幹の基準は共通しています。

共通する審査ポイント

- 発生時期が特定できるか: 「いつの」災害による被害か明確にできること。

- 外的要因の証拠があるか: 風や雪、雹などによる物理的な損傷の痕跡があること。

- 経年劣化ではないか: 錆、コケ、塗膜の剥がれといった経年劣化との区別がつくこと。

- 契約内容の補償範囲内か: 加入している保険プランがその災害をカバーしていること。

結局のところ、保険会社名で有利・不利が決まるのではなく、**「被害の根拠をどれだけ客観的に示せるか」**が全てです。

失敗しないための申請のコツ

- 被害直後の写真を残す: これが最も強力な証拠です。時間が経つと被害の様子が変わってしまうため、気づいたらすぐに撮影しましょう。

- 発生時の気象情報を控えておく: 「〇月〇日の台風」など、原因となった災害を特定し、気象庁のデータなどを調べておくと説得力が増します。

- 修理工事の前に必ず保険会社へ連絡する: 事前に連絡せず工事を始めてしまうと、損害の確認ができなくなり、保険金が支払われない可能性があります。

- 業者任せにしない: 申請手続きを業者に丸投げせず、契約者である自分自身が内容をしっかり理解し、主体的に進めることがトラブル防止につながります。

よくある質問(FAQ)

Q1. 保険会社によって保険金の通りやすさに違いはありますか?

A. 制度上の大差はありません。通りやすさを左右するのは、保険会社名ではなく、提出する証拠(写真や書類)の質と、被害原因の明確さです。

Q2. 共済は損保に比べて保険金が出にくいと聞きましたが本当ですか?

A. 「共済だから出にくい」ということはありません。共済も損保も、約款と法律に基づいて公平な審査を行っています。条件を満たしていればきちんと支払われます。

Q3. 現地調査が入ると不利になるのですか?

A. 不利になることはありません。むしろ、専門家が客観的に損害状況を確認してくれる機会です。隠さず、正直に状況を説明することが重要です。

Q4. 古い屋根でも保険は通りますか?

A. 築年数が古くても、被害の原因が自然災害であると明確に立証できれば、保険適用の可能性はあります。ただし、経年劣化が複合していると判断されるケースが多いのも事実です。

まとめ|会社名で一喜一憂せず、原因特定と証拠保全を

屋根修理の火災保険対応において、保険会社や共済による審査プロセスの傾向に違いはあれど、本質的な判断基準は同じです。

重要なのは、「どの保険会社か」ではなく、

- 加入している契約内容を正しく理解すること

- 被害の原因が自然災害であることを特定すること

- その証拠となる客観的な資料(特に写真)を保存すること

です。

会社名で有利・不利が決まるわけではありません。正しい知識を持ち、適切な手順を踏むことこそが、スムーズな保険金受給への最も確実な道筋です。安易に「保険が使える」と話す業者には注意し、まずはご自身で事実確認を進めましょう。