台風や大雪の後、「火災保険を使えば自己負担ゼロで屋根修理ができますよ」という営業トークを聞いたことはありませんか?魅力的な言葉ですが、この話を鵜呑みにするのは危険です。「火災保険は万能だ」という誤解から、虚偽の申請をしてしまったり、悪徳業者の口車に乗せられたりするトラブルが後を絶ちません。

火災保険は、正しく使えば非常に心強い制度です。しかし、保険金が支払われるには明確な「条件」があります。それは、被害の原因が「自然災害」であることです。

この記事では、火災保険で屋根修理が認められる具体的な条件、対象外となる「経年劣化」との決定的な違い、そして正しい申請手順までを詳しく解説します。大切な住まいを守るために、正しい知識を身につけましょう。

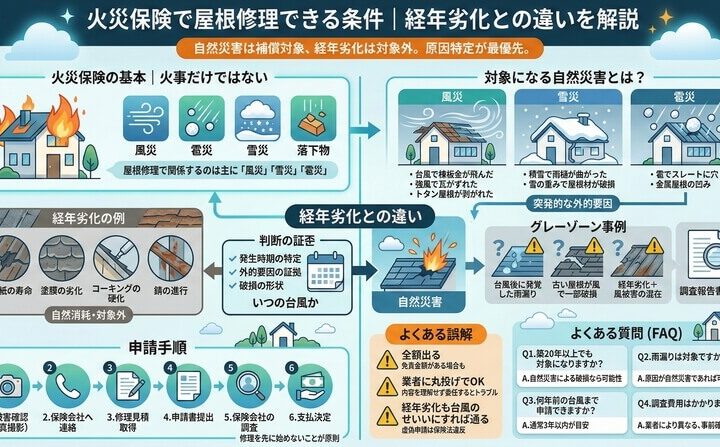

火災保険の基本|補償範囲は火事だけではない

「火災保険」という名前から、火事の時しか使えないと思われがちですが、それは大きな誤解です。多くの火災保険は、火災以外にも様々な自然災害による損害を補償する「住まいの総合保険」としての役割を持っています。

屋根修理で特に関係が深いのは、以下の3つの災害補償です。

- 風災(ふうさい): 台風、竜巻、突風などの強い風による被害。

- 雪災(せっさい): 大雪の重みや、積もった雪が滑り落ちること(雪崩)による被害。

- 雹災(ひょうさい): 空から降ってきた氷の塊(雹)による被害。

その他にも、契約内容によっては「外部からの物体の落下・飛来」なども対象になる場合があります。ご自身の保険証券を確認し、どの災害が補償範囲に含まれているか把握しておくことが重要です。

保険対象となる屋根の被害【具体的な事例】

では、具体的にどのような被害が「自然災害による損害」として認められるのでしょうか。風災・雪災・雹災の典型的な事例を見ていきましょう。

風災の代表例

- 台風の強風で、屋根のてっぺんにある棟板金(むねばんきん)が浮いたり、剥がれて飛んでしまったりした。

- 突風によって、瓦が数枚ずれたり、割れたり、落下したりした。

- 古いトタン屋根やスレート屋根の一部が、風の力でめくれ上がった。

雪災の代表例

- 記録的な大雪の重みに耐えきれず、雨樋(あまどい)が歪んだり、支持金具が壊れて外れたりした。

- 積雪の重みでカーポートや物置の屋根が陥没、破損した。

- 屋根に積もった雪が滑り落ちる際に、瓦や屋根材を巻き込んで傷つけたり破損させたりした。

雹災の代表例

- 降ってきた雹が当たり、スレート屋根や瓦にひび割れや穴が開いた。

- ガルバリウム鋼板などの金属屋根に、雹が当たって多数の凹みが生じた。

これらの被害に共通しているのは、「突発的」かつ「外部からの強い力」によって引き起こされたという点です。

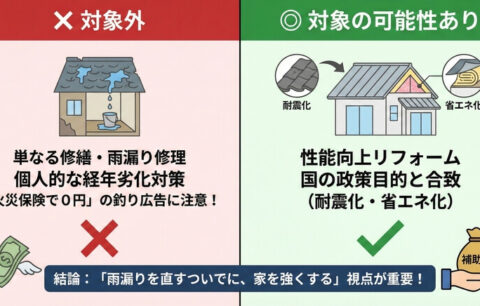

最重要ポイント!保険対象外となる「経年劣化」との違い

火災保険の申請で最も重要な論点となるのが、被害の原因が「自然災害」なのか、それとも「経年劣化(老朽化)」なのかという点です。経年劣化による損害は、火災保険の補償対象外となります。

経年劣化と判断される例

- 屋根材の下にある防水シート(ルーフィング)が、寿命で破れて雨漏りを起こしている。

- 屋根塗装の塗膜が、長年の紫外線や雨風で剥がれ、色褪せや錆が発生している。

- 瓦の隙間を埋めるコーキング材が、年月とともに硬化してひび割れている。

- 金属屋根に自然に発生した錆が進行し、穴が開いている。

これらは、時間の経過とともに住宅が自然に傷んでいく過程であり、「突発的な事故」とは見なされません。そのため、保険金支払いの対象にはならないのです。

保険会社はどこを見ている?判断の基準

保険会社の調査員(損害保険鑑定人)は、以下の点を総合的に見て、自然災害によるものか経年劣化かを判断します。

- 発生時期の特定: 「いつの、どの台風による被害か」を具体的に説明できるか。

- 外的要因の証拠: 被害箇所に、風や雪、雹によるものと推測できる傷や破損の痕跡があるか。

- 被害の規則性: 錆やコケ、塗膜の剥がれなどが屋根全体に均一に見られる場合は経年劣化、特定の部分に集中して新しい破損がある場合は自然災害と判断されやすい。

申請から支払いまでの正しい手順

もし自然災害による被害が疑われる場合、以下の手順で申請を進めます。焦って修理業者と契約しないことが重要です。

- 被害状況の確認と写真撮影: 安全な場所から、被害箇所の写真を複数枚撮影します。「いつ」「何が」「どのように」壊れたか分かるように、様々な角度から撮っておきましょう。これが最も重要な証拠になります。

- 保険会社へ連絡: 保険証券を手元に用意し、契約している保険会社や代理店の事故受付窓口に連絡します。「〇月〇日の台風で屋根が破損した可能性がある」と伝え、申請に必要な書類を送ってもらいます。

- 修理業者に見積もりを依頼: 保険申請には、修理にかかる費用の見積書が必要です。信頼できる地元の工務店などに連絡し、修理費用の見積もりを作成してもらいます。

- 申請書類の提出: 保険会社から送られてきた保険金請求書に必要事項を記入し、撮影した写真や修理見積書などを添えて提出します。

- 保険会社による損害調査: 保険会社が損害保険鑑定人を派遣し、現地調査を行います。この調査結果に基づいて、保険金の支払可否と金額が判断されます。

- 保険金の支払い決定・入金: 調査完了後、保険会社から支払い金額の通知が届き、指定した口座に保険金が振り込まれます。

- 修理工事の契約・開始: 保険金が確定してから、正式に修理業者と工事契約を結び、修理を開始します。

火災保険申請に関するよくある誤解と注意点

便利な制度ですが、誤った知識がトラブルを招くこともあります。よくある誤解を知っておきましょう。

「申請すれば全額出る」という誤解

火災保険には「免責金額」が設定されている場合があります。これは「損害額のうち、自己負担しなければならない金額」のことです。例えば、免責金額が20万円の場合、修理費用が50万円でも支払われる保険金は30万円になります。

「業者に丸投げでOK」という危険

「保険申請はすべて代行します」という業者には注意が必要です。申請内容を理解しないまま任せてしまうと、知らないうちに虚偽申請に加担させられたり、高額な手数料を請求されたりするリスクがあります。申請手続きの主役は、あくまで契約者であるあなた自身です。

「経年劣化も台風のせいにすれば通る」という嘘

これは明確な保険金詐欺です。故意に屋根を壊したり、経年劣化を災害のせいにしたりして保険金を請求する行為は、発覚すれば保険金の返還を求められるだけでなく、詐欺罪として刑事罰に問われる可能性もあります。

よくある質問(FAQ)

Q1. 築20年以上の古い家でも保険の対象になりますか?

A. 建物の築年数に関わらず、被害の原因が自然災害であれば補償対象になる可能性があります。ただし、経年劣化と複合しているケースが多いため、慎重な判断が求められます。

Q2. 雨漏りしているのですが、対象になりますか?

A. 雨漏りそのものではなく、「雨漏りの原因が自然災害であるか」がポイントです。台風で瓦が割れて雨漏りした場合は対象ですが、経年劣化で防水シートが破れて雨漏りした場合は対象外です。

Q3. 何年前の台風まで申請できますか?

A. 保険法では、保険金を請求する権利は損害発生時から3年で時効になると定められています。そのため、一般的には「3年以内」が目安となります。

まとめ|原因の特定と証拠がすべて

火災保険を使って屋根を修理できるかどうかは、以下の3つのポイントにかかっています。

- 被害の原因は「自然災害」か?(経年劣化ではないか)

- 災害による被害だと証明できる「証拠写真」があるか?

- 加入している保険の「契約内容」はどうなっているか?

突然の屋根の被害に慌ててしまう気持ちは分かりますが、まずは落ち着いて「写真を撮る」「保険証券を確認する」ことから始めましょう。「保険で直せる」という甘い言葉に惑わされず、正しい知識を持って、大切な住まいを守ってください。

コメント