「雨漏りしているけど、修理するお金がない…」

「屋根修理は100万円以上かかると聞いて不安…」

「ローンや分割払いで屋根修理は可能なの?」

屋根修理は緊急性が高い工事でありながら、費用が高額になりやすいのが現実です。しかし、現金一括で支払えないからといって、修理を諦める必要はありません。

本記事では、「屋根修理 ローン」「屋根修理 分割払い」「屋根修理 お金ない」で検索している方に向けて、ローンの審査基準や金利相場、現実的な選択肢を実務的な視点で詳しく解説します。

まず知るべきこと:放置は最も高くつく

雨漏りや屋根の劣化を放置すると、修理費用がさらに高額になるリスクがあります。

放置による被害例

- 野地板の腐食

雨水が浸入し、屋根の下地である野地板が腐ると、全面的な交換が必要になります。 - 断熱材の劣化

雨水が断熱材に浸透すると、断熱性能が低下し、室内環境が悪化します。 - シロアリ被害

湿気を好むシロアリが発生し、家全体の構造に影響を及ぼす可能性があります。 - 内装交換費用の増加

雨漏りが進行すると、天井や壁紙の交換が必要になり、修理費用が大幅に増加します。

放置の結果

例えば、30万円で済んだ修理が、放置したことで150万円に膨れ上がるケースも珍しくありません。資金不足のときこそ、「早期修理+支払い分散」が合理的な選択肢となります。

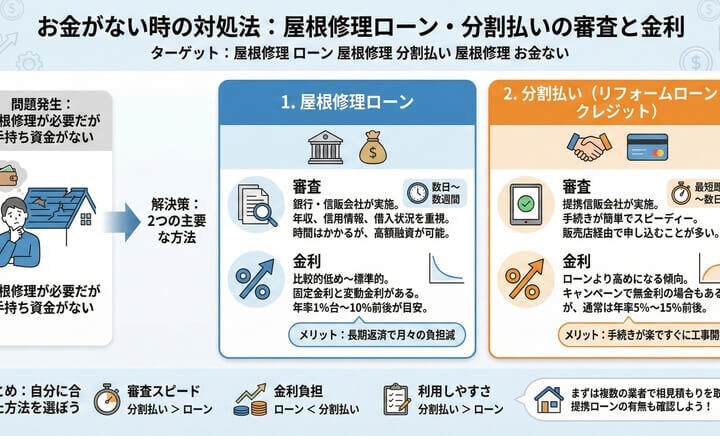

屋根修理ローンの種類

屋根修理の費用を分散するためのローンには、いくつかの選択肢があります。それぞれの特徴を見ていきましょう。

① リフォームローン(信販会社系)

- 金利:2.5%〜7%前後

- 審査期間:即日〜3日

- 担保:不要

リフォームローンは、屋根修理専用のローンを提携している業者も多く、最も一般的な選択肢です。審査が比較的早く、緊急性の高い修理にも対応しやすいのが特徴です。

② 銀行系ローン

- 金利:1.5%〜4%

- 審査:やや厳しめ

- 融資実行までの期間:1〜2週間

銀行系ローンは金利が低いのが魅力ですが、審査が厳しく、融資までに時間がかかるため、緊急修理には向いていない場合があります。

③ クレジット分割払い

- 実質年率:8%〜15%

- 特徴:手軽だが金利が高め

クレジットカードを利用した分割払いは、短期的な分割に向いています。ただし、金利が高いため、長期的な返済には不向きです。

ローン審査で見られるポイント

屋根修理ローンの審査は、住宅ローンに比べて緩やかですが、以下のポイントが重視されます。

- 年収

年収300万円以上が目安となります。 - 勤続年数

勤続年数が長いほど審査に有利です。 - 他社借入状況

他社での借入が多い場合、審査が厳しくなることがあります。 - クレジット履歴

過去に延滞がないかがチェックされます。

100万円を借りた場合の返済例

以下は、金利4%と7%で100万円を借りた場合の返済シミュレーションです。

金利4%・5年返済の場合

- 月々の返済額:約18,400円

- 総支払額:約110万円前後

金利7%・5年返済の場合

- 月々の返済額:約19,800円

- 総支払額:約119万円前後

金利差は長期で見ると大きな影響を与えるため、金利の低いローンを選ぶことが重要です。

「お金がない」ときの具体的選択肢

資金不足の際に検討すべき現実的な選択肢を紹介します。

① 部分修理で応急対応

全面的な葺き替え工事ではなく、以下のような部分修理で費用を圧縮する方法があります。

- 谷板金や棟板金の交換

- 防水紙の部分補修

費用目安:3万〜30万円

② 火災保険を確認

台風や強風、雹などの自然災害による被害であれば、火災保険が適用される可能性があります。

- 補償対象:足場費用を含む修理費用

- 対象外:経年劣化による修理

保険会社に事前に確認することをおすすめします。

③ 自治体の補助金制度

自治体によっては、以下のような補助金制度を利用できる場合があります。

- 耐震改修補助

- 省エネ改修助成

地域ごとに条件が異なるため、自治体の窓口で確認しましょう。

④ 分割払い対応業者を選ぶ

屋根修理業者の中には、以下のような支払い方法に対応しているところもあります。

- 自社分割

- 無金利キャンペーン

- ボーナス払い併用

業者選びの際に、支払い方法について相談してみましょう。

金利より重要な視点

ローンを選ぶ際、金利の低さだけでなく、以下のポイントも重視することが大切です。

- 原因特定が正確か

- 再発保証があるか

- 追加費用が発生しないか

安い金利で借りても、修理が不十分で再発すれば、結果的に高額な費用がかかることになります。

ローン利用の注意点

ローンを利用する際には、以下の点に注意しましょう。

- 契約前に総支払額を確認する

- 早期返済手数料の有無を確認する

- 保証人が必要かどうかを確認する

- 事前審査と本審査の違いを理解する

数字は必ず「総額」で確認することが重要です。

よくある質問(FAQ)

Q. 無職でもローンは可能?

原則として難しいですが、配偶者の収入を合算することで可能な場合があります。

Q. ブラックリストでも借りられる?

過去に延滞履歴がある場合、審査が厳しくなることがあります。

Q. 金利ゼロは本当?

キャンペーン型が多く、実際には工事費に金利分が含まれている場合があります。

工事規模別の現実的な資金戦略

| 工事内容 | 費用目安 | おすすめ支払い方法 |

|---|---|---|

| 部分修理 | 3〜30万円 | 現金 or 短期分割 |

| 屋根塗装 | 50〜100万円 | リフォームローン |

| カバー工法 | 90〜180万円 | 銀行系ローン |

| 葺き替え | 120〜260万円 | 銀行ローン+補助金活用 |

まとめ|屋根修理は「借り方」で差が出る

屋根修理でお金がないときに重要なのは、以下のポイントです。

- 放置しない

- 部分修理も検討する

- ローンは総支払額で比較する

- 保証と施工品質を優先する

資金不足は判断力を鈍らせることがありますが、正しい情報を持てば選択肢は広がります。

屋根は住まいの防水の要です。

「今直すか、後で高く直すか」。

数字を冷静に見れば、答えは明確です。