台風や大雪、突発的な雹(ひょう)などの自然災害によって住宅の屋根が破損してしまったとき、多くの方が「火災保険を使って屋根修理ができないか」と検討します。屋根の修理や葺き替え工事には数十万円から数百万円という高額な費用がかかるため、保険が適用されるかどうかは死活問題と言えるでしょう。

しかし、一言で「火災保険」と言っても、加入している保険会社や共済組合によって、補償の仕組みや受け取れる金額、支払い条件が大きく異なることをご存知でしょうか。

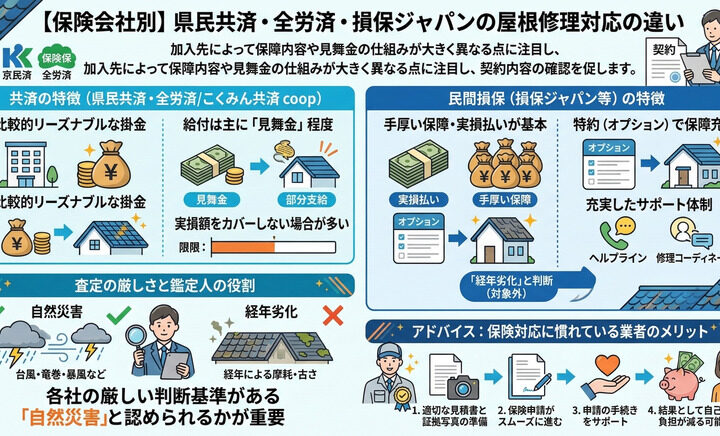

日本の住宅において特に加入者が多いのが、以下の3つのタイプです。

・県民共済(火災共済)

・全労済(こくみん共済 coop)

・損保ジャパンなどの民間損害保険会社

これらは一般的にすべて「火災保険(または火災共済)」として認識されていますが、いざ屋根修理の申請をする段階になると、「思ったよりお金が下りなかった」「全額補償されると思っていたのに見舞金だけだった」といったギャップに直面するケースが少なくありません。

この記事では、県民共済、全労済、損保ジャパンを例に挙げ、それぞれの屋根修理に対する補償内容、金額算出の仕組み、メリットとデメリットなどの違いを専門的な視点からわかりやすく詳細に解説します。

ご自身が現在加入している保険がどのタイプに当てはまるのかをしっかりと理解し、万が一の屋根トラブルに備えるための正しい知識を身につけましょう。

火災保険や共済で屋根修理ができる基本的な条件とは

各社の違いを見ていく前に、まずはどのような状況であれば火災保険や共済を使って屋根修理ができるのか、その大前提となる基本条件を整理しておきましょう。

自然災害(風災・雪災・雹災など)による被害が対象

火災保険や各種共済において、屋根修理の費用が補償されるのは、原則として「自然災害による突発的な被害」が発生した場合に限られます。

具体的には以下のような災害が対象となります。

・風災:台風、竜巻、突風などによって屋根材が飛んだり、棟板金が剥がれたりした被害。

・雪災:大雪による雪の重みで屋根が陥没した、雨樋が雪の重みで曲がって外れたといった被害。

・雹災(ひょうさい):空から降ってきた雹(ひょう)によって、スレート屋根が割れたり、カーポートのアクリル板に穴が空いたりした被害。

・落雷:屋根に雷が落ちて破損した被害。

これらのように、自然の猛威によって直接的に屋根が壊れてしまったケースであれば、保険や共済の補償対象として認められる可能性が非常に高くなります。

経年劣化や施工不良は補償の対象外

一方で、火災保険や共済が「適用されない」代表的なケースが経年劣化です。

・築20年以上経過して屋根材の寿命がきた

・紫外線や雨水の影響で塗装が剥がれ、サビが進行した

・新築時の施工不良によって雨漏りが発生した

これらは「突発的な自然災害」ではなく、「時間の経過」や「人為的なミス」によるものとみなされるため、いかなる保険会社であっても補償の対象外となります。屋根修理の申請においては、被害の原因が「自然災害なのか」「経年劣化なのか」を正確に見極めることが最も重要なポイントとなります。

県民共済(火災共済)における屋根修理の補償内容と特徴

まずは、手頃な掛金で多くの世帯が加入している「県民共済(都道府県民共済)」の屋根修理対応について詳しく解説します。県民共済は、利益を目的としない助け合いの制度であるため、民間の保険会社とは異なる独自の特徴を持っています。

自然災害による屋根修理は補償可能

県民共済の火災共済でも、台風や豪雨、大雪、降雹といった自然災害(風水雪害)による屋根の破損はしっかりと補償の対象となります。

たとえば、「台風の強風によって瓦が数枚飛んでしまった」「大雪の重みで屋根の板金が大きく歪んでしまった」といった明確な被害があれば、共済金の支払いを受けることができます。掛金が安いからといって、自然災害への備えが全くないわけではありません。

修理費の全額ではなく「見舞共済金」としての支払い

県民共済を利用する上で最も注意しなければならないのが、支払われる金額の計算方法です。県民共済の多くは、実際の修理にかかる費用をそのまま全額補償する仕組み(実損払い)ではありません。

被害の程度や加入している口数に応じて定められた「見舞共済金」という形式で一定額が支払われるのが一般的です。

たとえば、屋根の修理に業者から「100万円かかります」と見積もりを出されたとします。しかし、県民共済の規定に照らし合わせた結果、支払われる共済金が一律「40万円」となるケースも珍しくありません。つまり、実際の修理費用と受け取れる共済金との間に大きな差額が生じ、残りの60万円は自己負担で支払わなければならないことが多いのです。

損害額10万円以上という独自の支払い条件に注意

さらに、多くの県民共済では「風水害等による損害額が10万円以上(または一定の基準以上)となった場合に見舞共済金を支払う」という条件が設けられています。

これは、ちょっとした雨樋の歪みや、瓦1枚だけのズレなど、修理費用が数万円で済むような小規模な被害では、共済金が一切支払われない可能性があることを意味します。県民共済は掛金が非常にリーズナブルである分、いざという時の補償額や適用条件に一定の制限があることを理解しておく必要があります。

全労済(こくみん共済 coop)における屋根修理の補償内容と特徴

続いて、全労済(現在は「こくみん共済 coop」として展開)の屋根修理に対する補償内容について解説します。全労済も県民共済と同様に「共済制度」の一つです。

全労済も基本は共済制度に基づく見舞金形式

全労済の「住まいの保障」でも、台風や雪害、雹害といった自然災害による屋根被害は補償対象に含まれています。屋根が壊れた場合は、被害状況がわかる写真や修理業者の見積書、事故報告書などを提出して申請を行う流れは一般的な保険と同じです。

ただし、支払いの仕組みに関しては、県民共済に近い形をとっています。契約しているプラン(自然災害補償の手厚いプランなど)にもよりますが、基本的には実際の修理費用を全額カバーするのではなく、被害の規模に応じた「見舞金」や「定められた計算式に基づく共済金」が支払われるケースが多いという特徴があります。

「修理費用=受け取れる共済金」とは限らないため、大規模な屋根の葺き替えなどが必要になった場合、全労済の共済金だけでは工事費用をすべて賄い切れない可能性がある点には留意が必要です。

掛金の手頃さと補償バランスの良さが魅力

全労済のメリットは、やはり毎月の掛金(保険料)負担が軽く、家計に優しい点です。また、県民共済と比較して、プランの選択肢が豊富に用意されている場合が多く、自然災害に特化した上乗せ補償を選べることもあります。

「万が一の際に最低限の資金的援助(見舞金)があればよく、毎月の固定費はなるべく安く抑えたい」という方にとっては、非常に合理的な制度と言えます。

損保ジャパン(民間損害保険会社)の屋根修理の補償内容と特徴

最後に、損保ジャパンをはじめとする「民間の損害保険会社」が提供する火災保険の特徴について解説します。民間保険は、共済とは根本的に補償の考え方や範囲が異なります。

実際の損害額(修理費用)をベースにした手厚い支払い

民間損害保険会社の最大の特徴は、損害に対して「実際の修理費用(損害額)ベース」で保険金が支払われるケースが主流であるという点です(※契約時に設定した保険金額を上限とする「新価払い・実損払い」の場合)。

たとえば、台風で屋根が破損し、原状回復のための修理費用として100万円の見積もりが適正であると保険会社(または鑑定人)に認定された場合、免責金額(自己負担額)を差し引いた100万円に近い金額がそのまま保険金として支払われる可能性が高いのです。

このように、「かかった修理費用をしっかりとカバーしてくれる」という点において、民間保険は共済の見舞金制度よりも圧倒的に手厚い補償内容となっています。大規模な屋根修理において自己負担を最小限に抑えたいのであれば、民間保険に軍配が上がります。

不測かつ突発的な事故(破損・汚損など)への広い補償範囲

また、損保ジャパンなどの民間火災保険は、補償範囲の広さも魅力です。

自然災害(風・雪・雹)だけでなく、プランによっては「不測かつ突発的な事故(破損・汚損)」が含まれていることがあります。

たとえば、「自宅の屋根の雪下ろしをしている最中に、誤ってスコップで屋根材を割ってしまった」といった日常的なうっかり事故による破損でも、補償の対象となる場合があります。共済のプランによってはこのような「破損・汚損」までカバーしきれないことが多いため、あらゆるリスクに備えられるのは民間保険の強みです。

【徹底比較】県民共済・全労済・民間保険の違いまとめ

ここまでの内容を整理し、それぞれの違いを一目でわかるようにまとめます。

県民共済(火災共済)

・毎月の掛金が非常に安く、家計に優しい。

・支払いは実際の修理費用ではなく「見舞共済金」形式。

・被害額10万円以上など、独自の支払い条件がある。

・修理費用の自己負担が発生しやすい。

全労済(こくみん共済 coop)

・掛金が手頃な共済制度。

・自然災害の補償はシンプルだが、プランの選択肢がある。

・支払い形式は見舞金や規定の計算式に基づくことが多く、全額補償とは限らない。

損保ジャパン(民間損害保険)

・共済と比較すると毎月の保険料は高め。

・修理にかかる実際の費用(損害額ベース)に近い金額が支払われやすい。

・「破損・汚損」などを含め、補償範囲が非常に広い。

・大規模な屋根修理の際、自己負担を大きく減らすことができる。

屋根修理で火災保険や共済を申請する際の重要な注意点

どの保険会社や共済に加入していても、屋根修理の申請を行う際には共通して気をつけるべきポイントがあります。以下の注意点を守らなければ、トラブルに巻き込まれる危険性があります。

「古い屋根でも直せる」という誤解と経年劣化の壁

前述の通り、火災保険や共済の対象となるのは「自然災害」のみです。屋根の寿命、色あせ、防水シートの寿命、長年の使用によるサビや瓦のズレといった「経年劣化」は一切対象外となります。

保険会社の調査員(鑑定人)はプロフェッショナルであり、被害の断面や周辺のサビの進行具合などを見て、それが直近の台風で壊れたものか、数年前から徐々に劣化して壊れたものかを正確に見抜きます。「どうせバレないだろう」と経年劣化による破損を自然災害と偽って申請することは、絶対に避けなければなりません。

「無料で屋根が直せる」と謳う悪徳業者とのトラブルを避ける

近年、「火災保険を使えば無料で屋根修理ができますよ」「申請手続きをすべて代行します」と言って訪問営業をかけてくる悪徳業者によるトラブルが急増しています。

確かに保険が適用されれば費用負担は減りますが、保険金がいくら下りるかを決めるのは保険会社です。業者が「絶対に全額下りる」と断言することはできません。特に、県民共済や全労済に加入している場合、前述の通り見舞金形式での支払いとなるため、初めから「無料」で工事ができるケースは稀です。

被害がないのに虚偽の申請を勧められたり、高額な申請代行手数料を請求されたりする事例も多発しています。保険を使った屋根修理を検討する際は、訪問販売の業者ではなく、地元で実績があり、保険の仕組み(実損払いか見舞金か)についても正しく説明してくれる信頼できる屋根修理業者に相談することが不可欠です。

まとめ:自分の加入している保険・共済の仕組みを正しく理解しよう

火災保険や共済を利用して屋根修理ができるかどうか、そしてどれくらいの金額が受け取れるのかは、あなたが加入している保険の種類によって劇的に変わります。

県民共済や全労済は毎月の固定費を抑えられる反面、屋根修理の際には自己負担が発生しやすい「見舞金型」の補償です。一方、損保ジャパンなどの民間損害保険は、保険料が少し高くなるものの、万が一の際にかかる高額な修理費用を「損害額ベース」でしっかりとカバーしてくれます。

屋根修理を検討する際は、まずは保険証券や共済の加入証書を取り出し、「自分がどのタイプに加入しているのか」「見舞金なのか実損払いなのか」をしっかりと確認することから始めましょう。

ご自身の保険の仕組みを正確に把握し、信頼できる専門業者とともに適正な保険申請を行うことが、大切なお住まいを守るための最善のステップとなります。自然災害による被害が疑われる場合は、被害が拡大する前に早めに専門家の点検を受けることをおすすめします。

コメント